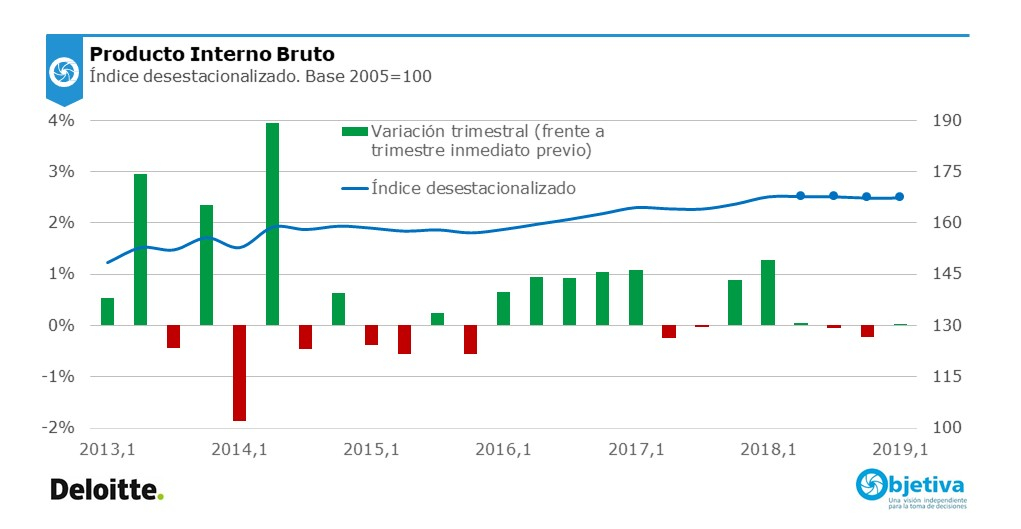

EMILIANO COTELO (EC): El Banco Central divulgó ayer los datos de Cuentas Nacionales del primer trimestre de 2019. Según estas cifras, el PBI tuvo una variación nula frente al cuarto trimestre de 2018, pero registró una ligera baja (de 0,2 %) en la comparación con el mismo trimestre del año pasado.

Para analizar en detalle estas cifras y conversar sobre las perspectivas para lo que resta del año, tenemos en línea a la economista Tamara Schandy, de la consultora Deloitte.

ROMINA ANDRIOLI (RA): Tamara, ¿cómo vieron estos datos? ¿Estuvieron en línea con lo que esperaban?

TAMARA SCHANDY (TS): En términos generales estuvieron sí bastante en línea con lo que teníamos estimado, que era una variación prácticamente nula para el trimestre.Con este dato, se confirma el diagnóstico de estancamiento económico que venimos manejando desde ya hace un tiempo,el PIB lleva cuatro trimestres consecutivos (un año entero) sin mostrar crecimiento alguno.

RA: ¿Qué mostraron las cifras a nivel de los principales sectores de actividad?

TS: Los datos de enero-marzo siguieron marcando que varios sectores están enfrentando un panorama claramente recesivo.

En la medición desestacionalizada sólo crecieron la industria manufacturera y el suministro de electricidad. De hecho, incluso el agregado transporte y comunicaciones tuvo una variación de apenas 0,1 % frente a octubre-diciembre. El resto de los sectores tuvieron caídas frente a los niveles de cierre de 2018.

RA:¿Y qué pasa si comparamos con los niveles de inicio de 2018? Recién mencionaba Emiliano que frente a enero-marzo de 2018 el PBI cayó 0,2 %. ¿Fue generalizada la caída a nivel sectorial?

TS: Sí. Cuando vamos a la medición interanual, la tónica sectorial tiende a ser de retracción. Tenemos dos excepciones. La primera está en el sector Electricidad, gas y agua, que crece más de 20 % frente a los niveles de inicios de 2018, al impulso de una muy buena generación hidroeléctrica (recordemos que en el verano de 2018 tuvimos una sequía fuerte). La segunda excepción la pone el sector Transporte y Comunicaciones, que se desaceleró frente a trimestres previos pero sigue acumulando un crecimiento de más de 5 % frente a enero-marzo de 2018.

Luego hubo retrocesos en todos los demás casos. La industria manufacturera se contrajo 2,5 % interanual, en un marco de menor actividad en la mayoría de las ramas. De hecho, en las cifras más granulares que publica el INE se advierte que sólo un 35 %- 40 % de las ramas está reportando aumentos interanuales en sus volúmenes de producción.

El agregado Comercio, restaurantes y hoteles volvió a tener un muy mal trimestre. Cayó casi 7 % interanual, con una reducción tanto de la actividad comercial (por una menor comercialización de bienes importados) como de los servicios de restaurantes y hoteles, muy afectados por la mala temporada turística.

La construcción, por su parte, se retrajo 3 %, por bajas tanto de la construcción de edificios como de otras construcciones.

Finalmente las actividades primarias se mantuvieron virtualmente estancadas (con una disminución de apenas 0,1 % interanual) y las otras actividades, que nuclean numerosos servicios, registraron una caída de 0,6 % interanual.

RA: ¿Cómo analizan el desempeño del lado de la demanda? Me refiero a qué marcan las cifras en términos de consumo, inversión y exportaciones.

TS: Por un lado, el consumo privado, que ya había tenido una desaceleración importante en 2018 (en un marco de suba del dólar y freno de los salarios reales), registró el segundo trimestre consecutivo de caída. Concretamente, en enero-marzo bajó 0,4 % frente a los niveles de un año atrás, luego de haber caído 0,5 % en el último trimestre de 2018.Esto confirma un deterioro claro del consumo privado en el último año. Recordemos que hasta 2017 el consumo venía siendo uno de los principales motores del crecimiento, con tasas de crecimiento superiores al 4 % anual. Ya en el comienzo de 2018 tuvo un enfriamiento muy marcado, pasando a crecer a tasas del orden de 2 % entre enero y setiembre y desde el cuarto trimestre del año pasado lo tenemos cayendo levemente, como decía recién.

Por otro lado, la inversión bruta fija volvió a bajar más de 3 % interanual en este primer trimestre, que recoge una retracción de 4,8 % a nivel de la inversión privada, que no pudo ser compensada por un aumento de 5,4 % de la inversión pública. Es notorio que la inversión pública está subiendo este año (típico del calendario electoral) y las cifras del BCU recogieron sobre todo la expansión de obras por parte de la Intendencia de Montevideo.

Con estos datos, la inversión sigue confirmando una tendencia a la baja que ya lleva 4 años. Tenemos actualmente un ratio de inversión / PIB de apenas 16 % son los valores más bajos desde 2005.

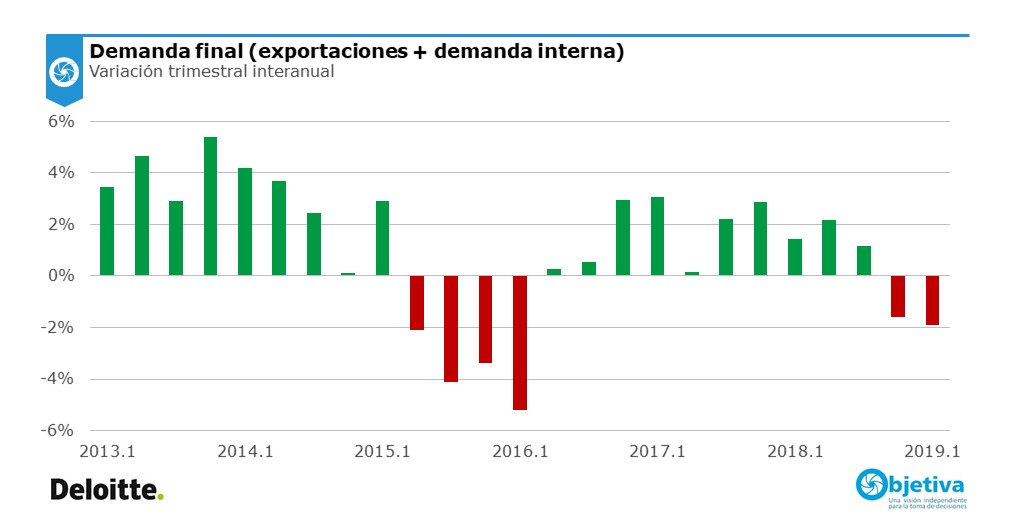

Adicionalmente, las exportaciones de bienes y servicios disminuyeron 6 % con respecto al primer trimestre de 2018, principalmente por la caída en los servicios turísticos, aunque también se observaron bajas en otros rubros, tanto a nivel de bienes como de otros servicios.

En definitiva, la demanda agregada (demanda interna más exportaciones) presentó una baja muy significativa, de 1,9 %. Si el PIB no cayó ante esa menor demanda fue porque también se produjo una reducción de las importaciones (de casi 8 % interanual).

RA: Entonces, ¿cambian las proyecciones de PIB tras estos datos?

TS: Los datos del primer trimestre confirman que la economía uruguaya continúa esencialmente estancada. Antes de este dato ya estábamos proyectando un crecimiento del PIB muy modesto para 2019 (de 0,5 %) y si bien vamos a estar revisando las proyecciones en los próximos días, no anticipamos una corrección significativa. En definitiva, Romina, nuestro diagnóstico es que seguiremos observando un desempeño muy pobre de la economía uruguaya. Esa proyección de leve crecimiento contempla un impulso de la obra pública a la actividad económica y poco más.

Estamos con un panorama macroeconómico complejo en la región (sobre todo en Argentina) y a esto se agrega, a nivel local, un deterioro claro de los fundamentos macroeconómicos, con desequilibrios en el plano fiscal y de la competitividad, que se han ido profundizando en los últimos años.

En este marco, si se cumpliera esa proyección de 0,5 % de crecimiento en 2019, en los cinco años transcurridos entre 2015 y 2019, tras la corrección abrupta que mostraron los precios de los commodities allá por 2014, la economía uruguaya habrá promediado un crecimiento de menos de 1,5 % anual. Se trata de una tasa de crecimiento muy pobre.

Por eso, en Deloitte, insistimos con que el próximo gobierno debería tener como primera prioridad de su agenda económica impulsar un conjunto de ajustes macroeconómicos y de reformas que vuelvan a poner a la economía en una senda de crecimiento razonable.

***